在市场竞争异常激烈的今天,拥有成套设备的企业要想在激烈的市场竞争中获得项目订单并获取更多的利益,高效精准的进行企业制造成本核算与管控是重中之重。本篇我简单和大家分享一下车间制造成本的管控的流程与方法。

一、分厂和车间制造成本的管控流程

制造成本的管控,通常按车间成本责任单位进行管理,成本监控对象为生产工单(订单),围绕生产工单进行产品生产的投入产出监控,为清晰了解成本监控点,我们来先看一下以生产工单为对象的生产管理流程,如下图:

如上图所示,红色字体的作业点是需要我们成本会计重点监控的内容,其不规范的作业行为将会对生产成本产生影响。下面列出成本会计对生产过程的成本管控点:物料作业发放:系统将会自动按照标准的消耗定额进行控制,可以通过设置允差、控制不同方式。

自制与外协比例分配监控:设定自制率和设备利用率指标;系统运算如何分配自制外协资源可达成自制率及设备利用率指标。发放未领料考核:监控作业发放日期与实际上线日期的差异。

库存影响测算:监控作业计划上线与实际上线时间差造成的库存影响。需求变更对成本的影响测算:审批离散更改流程,测算需求更改对成本的影响,造成损失的向责任单位追索。

调机转产损耗测算:大宗材料调机转产损耗需在工单上有单独体现。

换货流程监控:监控车间私自换货行为,分析供应商不良的成本影响。

超领审批:自错责任导致物料不良,车间需领出大于工单需求数量的物料,财务人员需审批超领合理性并记录责任单位,追溯责任。

退料及时性监控:已发料的作业取消,需把物料全数退回仓库。

报废、呆滞损失追溯:不合格报废及呆滞报废需对应责任主体,并追溯损失。

作业完成率及尾数作业对制造成本影响分析:(1)监控作业发放时间、发料时间及完工时间差异,计算作业完成率;(2)跟进尾数作业的清理,找出尾数作业原因并敦促责任人员落实解决措施。

工单关闭:完工作业按工单关闭流程处理,形成生产工单的关闭差异,对差异进行分析。订单制造周期分析:分析客户下单到装柜出货的全流程中耗时最长的时间段,测算其成本影响,并找到对应责任人提供改善方法

二、制造成本的核算

车间制造成本的核算,以生产工单(订单)为对象进行直接成本费用数据的归集与核算。一般来说有以下十种方法:

1.直接材料成本核算,按生产工单归集,生产工单对应到成本中心,对应到产品,直接材料向生产工单发放时,自动形成如下会计分录:

借:生产成本-直接材料成本 材料耗用量*标准成本

贷:原材料等科目 材料耗用量*标准成本

2.当车间加工出现剩余原材料时,可以进行原材料的回退处理,其会计分录信息如下:

借:原材料等科目 材料退回量*标准成本

贷:生产成本-直接材料成本 材料退回量*标准成本

3.当车间发现报废时,及时作报废处理,其会计分录信息如下:

借:报废科目等 材料报废量*标准成本

贷:生产成本-直接材料成本 材料报废量*标准成本

4. 工序移动时,按消耗的人工资源,结转直接人工成本

借:生产成本-直接人工成本 工时数*标准小时工资率

贷:应付职工薪酬

5.工序移动时按制造费用资源吸收制造费用

借:生产成本-制造费用

贷:制造费用-变动费用 资源数*资源标准费率

贷:制造费用-固定资费 资源数*资源标准费率

6. 产品完工入库存,按标准成本、费用结转

借:库存商品等

贷:生产成本-直接材料

贷:生产成本-直接人工

贷:生产成本-制造费用等

7.生产工单关闭时,生产任务完成,系统计算并结转差异,包括:

材料用量差异、 资源、费用的量差等。上述为可直接归集生产工单的直接材料、直接人工、费用的会计处理;还一些间接费用、公共费用处理,采用先归集后分摊的原则处理。

8.对于间接费用,记入相应的成本、费用中心,等制造费用等科目。费用的发生,通过费用预算控制。

9.对公共费用,先按费用归口管理原则,记入归口单位的成本、费用中心,等制造费用等科目。费用的发生,通过费用预算控制。然后分摊到各受益单位的成本中心。

10.最后,将资源吸收到生产成本科目。注:标准成本体系比较复杂,内容比较多,这里不再一一赘述。

这里的借和贷是财务用语,会计分录由成本会计按照流程来处理。最为关键的是一线主管你自己要清楚你领出来的料去了哪里?变成了什么?

在财务人员眼里,这些都是公司的资产,都是公司用真金白银买回来的;

在一线主管眼里你会把他当做什么呢?就仅仅是钢管?皮革?聚乙烯?竹叶花椒?柚木?原煤?碳化钙?焦炭?三氯氢硅。。。。。。。。

粗浅的干部把这些都当作司空见惯的“物品”或者“东西”;

中等的干部把这些当做生产产品的“原材料”;

优秀的一线主管把这些当作公司的“生命”;

有人会觉得我耸人听闻。大家是否还记得去年(2022年)有多少公司因为供应链中断无法生产、无法交货最后亏损甚至破产的悲剧?浪费材料就是在浪费公司的生命——稻盛和夫说“现场有神灵”其本意就是说的这种敬畏感。

——为什么我强调车间主任和一线主管必须要有管理会计的常识?

因为 她(他)最熟悉自己的业务流程、了解自己的生产现场,而且具备一定的专业知识(谙熟或者了解工艺)。这样在发现报废品之后除了统计,他会思考解决的思路和方法。

为什么很多企业的SPC效果不好?因为统计发现波动了、发现异常了但是解决不了——解决问题需要的现场改善和专业的知识。管理会计是要参与现场改善的,这样才能从统计的数据上抓取出改善现场有效方法,才能从统计走向管理。

制造企业要有自己的一套标准的,一线主管你要知晓你领的生产资源去了哪里,变成了什么?只有如此我们才能有的放矢的去消除废品和节能降耗。

每一位一线主管都是自己部门的成本管理的第一责任人;流程改善的第一责任人;解决问题的第一责任人。

这就是我二十多年来从一线管理者到顾问的职业生涯中始终把“答案在现场”这句话作为管理的一种信仰的原因所在。

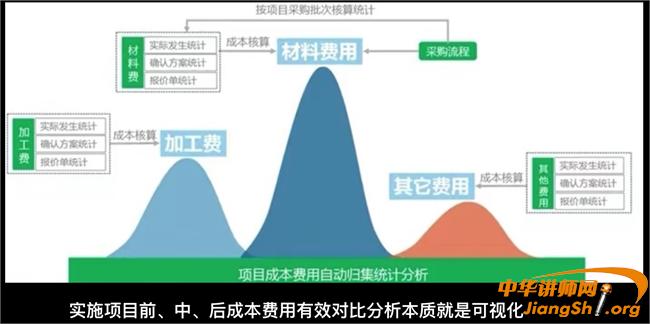

三、难点:制造软件为什么不好用?ERP在制造成本核算中的功能到底是什么?

一言以蔽之,ERP的意义在于帮助企业实现制造成本可视化,为企业经营策略判断提供有效依据。

现在制造企业都需要导入ERP,每个公司的想法和动机各不相同,但是有一件事情必须明确:ERP的实施都是从梳理本企业的业务流程开始的,而流程的节点梳理不仅仅是个技术问题更是个管理问题。其实很多企业都卡在这里了:甲方希望花了钱乙方你理所当然的要满足我的需求,对于乙方来说拿人钱财替人消灾是毫无疑问的,但是涉及企业流程和具体业务他又不熟悉,最后卡在软件和企业流程两张皮上。即使乙方妥协修改了主逻辑程序,打打补丁,结果甲方还是看不懂。通俗的来说这就是我国工业化过快先上车后补票留下的问题,须知西方的工业软件是建立在系统工业化的基础之上,软件只是替代现有流程的人工作业。

那么如何让ERP更加有效呢?根据笔者的多年经验给大家以下几点建议:

1、合理规划对ERP期望值,软件只是一种锦上添花的工具,不要指望他包治百病。否则就会陷入对板蓝根和莲花清瘟迷信的怪局中。

2、完善企业的基础工作,这些工作繁琐复杂但是却是非常重要的,比如物料编码标准化方面。

3、公司流程改善——这里需要强调流程改善并不是企业的过去的流程不好需要全部推翻重来。笔者认为一个能够上马ERP的企业至少也是初具规模挣到钱了的经济体。何谓好的流程?能够让企业合理合法的挣钱的流程就是好的流程。但是时移世易,过去的流程可能不适应当今的时代了。比如你粗放化的物料管理面对数字化仓库很多东西就非改不可。

4、内外结合,把工艺主线和工作主线结合起来,任何制造企业的流程改善都不能脱离这两条。

我们中国有句古话:“吃不穷,穿不穷,算计不到一世穷”——对于一个企业来说更是如此,成本管控、成本核算、现场改善就是我们的“算计”。只有这样我们才能在“有单可做”的同时做到“有钱可赚”。有人说2023年可能是最难的一年,但是我们要明确一个事实:“市场的好的时候照样有企业亏损,市场不好的时候照样有企业赚钱。”关键是自身要做好——标准化、流程化、数据化与技术创新(或工艺改善)相结合是我们制造业升级的必由之路。中国制造业只有靠我们自己一步一个脚印前进。

年过完了,企业都开始复工了。仅以此文以飨我的客户和读者。目标和计划确定之后,干部就是关键!

浙公网安备 33010802003509号

浙公网安备 33010802003509号